Le novità del c.d. “decreto omnibus”: sospensione “Cashback” e nuove commissioni / credito d’imposta POS

Con il recente c.d. “Decreto Omnibus” il Legislatore ha previsto, le seguenti novità:

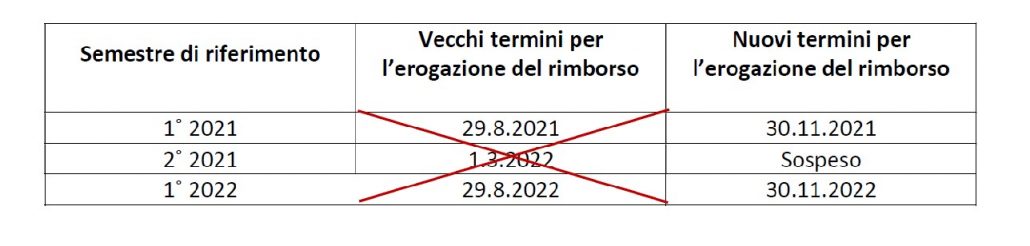

1. sospensione del c.d. “Cashback di Stato” per il secondo semestre 2021;

L’art. 1, commi da 288 a 290, Legge n. 160/2019 (Finanziaria 2020) ha previsto il riconoscimento di un rimborso in denaro, al fine di incentivare l’utilizzo di pagamenti elettronici, a favore dei soggetti che effettuano “abitualmente” acquisti di beni / servizi con strumenti di pagamento elettronici (c.d. “Cashback”).

Con il Decreto n. 156/2020, il MEF ha definito le modalità attuative applicabili prevedendo in particolare, a decorrere dall’1.1.2021, un rimborso percentuale (pari al 10%) calcolato sulle transazioni effettuate con strumenti di pagamento elettronici, ogni 6 mesi, nonché un rimborso “speciale” a favore dei primi 100.000 soggetti che totalizzano, in un semestre, il maggior numero di transazioni con i medesimi strumenti di pagamento.

Ora l’art. 1, commi 1 e 2 del Decreto in esame ha disposto la sospensione del “Cashback” per il secondo semestre 2021.

2. credito d’imposta acquisto / noleggio / utilizzo pos e sistemi evoluti di pagamento elettronico – art. 1, comma 11;

Con l’introduzione del nuovo comma 22-bis al citato DL n. 124/2019 è previsto il riconoscimento di un credito d’imposta a favore degli esercenti attività d’impresa / lavoro autonomo che nel periodo 1.7.2021 – 30.6.2022 acquistano / noleggiano / utilizzano strumenti che consentono forme di pagamento elettronico (POS) collegati agli strumenti che consentono la memorizzazione elettronica / trasmissione telematica dei corrispettivi (RT).

Il credito d’imposta:

– è parametrato al costo di acquisto / noleggio / utilizzo degli strumenti stessi nonché delle spese di convenzionamento e per il collegamento tecnico tra i predetti strumenti;

– è riconosciuto, nel limite massimo di spesa per soggetto di € 160, in misura differenziata a seconda dei ricavi / compensi 2020, come segue.

| Ricavi / compensi 2020 | Credito d’imposta |

| non superiori a € 200.000 | 70% |

| superiori a € 200.000 e fino a € 1.000.000 | 40% |

| superiori a € 1.000.000 e fino a € 5.000.000 | 10% |

In aggiunta, agli esercenti attività d’impresa / lavoro autonomo che nel 2022 acquistano / noleggiano / utilizzano strumenti evoluti di pagamento elettronico che consentono anche la memorizzazione elettronica / trasmissione telematica dei corrispettivi spetta un credito d’imposta, nel limite massimo di spesa per soggetto di € 320, nelle seguenti misure “maggiorate”.

| Ricavi / compensi 2020 | Credito d’imposta |

| non superiori a € 200.000 | 100% |

| superiori a € 200.000 e fino a € 1.000.000 | 70% |

| superiori a € 1.000.000 e fino a € 5.000.000 | 40% |

MODALITÀ DI UTILIZZO DEI CREDITI D’IMPOSTA

I suddetti crediti d’imposta sono utilizzabili:

– esclusivamente in compensazione nel mod. F24;

– successivamente al sostenimento della spesa.

CARATTERISTICHE DEI CREDITI D’IMPOSTA

I crediti d’imposta in esame:

– devono essere indicati nel mod. REDDITI relativo al periodo d’imposta di maturazione del credito e nelle dichiarazioni dei periodi d’imposta successivi in cui interviene il relativo utilizzo;

– non sono tassati ai fini IRPEF / IRES / IRAP;

– non rilevano ai fini del rapporto di deducibilità degli interessi passivi e delle spese generali ex artt. 61 e 109, comma 5, TUIR.

.

3. incremento credito d’imposta commissioni pos – art. 1, comma 10;

È incrementato, dal 30% al 100%, il credito d’imposta relativo alle commissioni maturate nel periodo 1.7.2021 – 30.6.2022 sui pagamenti elettronici effettuati tramite i predetti strumenti di pagamento (POS / “evoluti”) spettante alle imprese / lavoratori autonomi che effettuano cessioni di beni / prestazioni di servizi nei confronti di consumatori finali.

.

4. soppressione contributo a fondo perduto c.d. “decreto sostegni-bis” a favore dei soggetti con ricavi/compensi 2019 da € 10 milioni a € 15 milioni.

Lascia un Commento

Vuoi partecipare alla discussione?Fornisci il tuo contributo!