I rimborsi spese ai volontari del terzo settore per i piccoli importi

I VOLONTARI DEL TERZO SETTORE

Il Codice del Terzo settore (Decreto Legislativo del 3 luglio 2017, n. 117) ha disciplinato la figura del volontario, che assume una veste determinante nell’ambito delle organizzazioni non profit.

Gli enti del Terzo settore possono ricorrere ai volontari nello svolgimento delle proprie attività sociali e sono tenuti ad iscriverli in un apposito registro qualora svolgano la loro attività in modo non occasionale.

Il registro dei volontari è disciplinato dall’art.17 del Cts1 il quale fa una netta distinzione tra volontario occasionale e non occasionale, infatti l’obbligo nel registro è previsto solo per chi lo svolge in maniera continuativa.

È bene evidenziare che la figura del volontario può essere assunta anche da una persona non associata all’Ente del Terzo settore, così come si può scorgere dalla lettura del co.2 dell’art. 17 del Cts2.

La tenuta del registro dei volontari, prevede due modalità, alternative tra loro, di tenuta del registro:

- tenuta in modalità cartacea: in tal caso è prescritto che il registro, prima deve essere posto in uso, debba essere numerato progressivamente in ogni pagina e bollato in ogni foglio, da un Notaio o da un pubblico ufficiale abilitato (come ad esempio un segretario comunale), che dovrà dichiarare nell’ultima pagina del registro il numero di fogli che lo compongono;

oppure

- tenuta con sistemi elettronici e/o telematici, che devono assicurare l’inalterabilità delle scritture e la data certa in cui le stesse sono apposte, anche con le modalità di cui all’art. 2215-bis, commi 2, 3 e 4, C.c.

In tal caso, gli obblighi di vidimazione e progressiva numerazione sono assolti, in caso di tenuta con sistemi informatici, attraverso l’apposizione, con cadenza almeno annuale, dalla marcatura temporale e dalla firma digitale del legale rappresentante dell’ente.

Sulla scorta di quanto già normato dalla legge 266/1991, per le ODV, il Cts detta norme ben precise nel settore dei rimborsi spese ai volontari, ampliando questi adempimenti a tutti gli enti del Terzo settore che stanno transitando o si iscriveranno nel Runts.

NB. Con la piena operatività del Registro Unico Nazionale del Terzo Settore (RUNTS), il “Registro dei Volontari” diventa un libro obbligatorio per tutti gli Enti del Terzo settore.

.

IL TRATTAMENTO DEI RIMBORSI SPESE- LA PRECEDENTE NORMATIVA

La riforma del Terzo settore riprende quanto già affermato dalle precedenti normative in ambito di rimborso spese per i volontari, avvalorando la preventiva autorizzazione della spesa da parte dell’Ente del Terzo Settore e l’obbligatorietà dell’esibizione dei documenti giustificativi di spesa da parte del volontario.

Infatti, l’art. 2, comma 2, della Legge 11 agosto 1991, n. 266, prevedeva che: “al volontario possono essere rimborsate dall’organizzazione di appartenenza le spese effettivamente sostenute per l’attività prestata, entro limiti preventivamente stabiliti dalle organizzazioni stesse”.

Anche, la Corte di Cassazione con la sentenza n. 23890 del 23 novembre 2015 aveva chiarito che i rimborsi spese senza i correlati giustificativi di spesa venivano qualificati come compensi anche se di piccolo importo ed a prescindere dalla modalità di pagamento utilizzate.

.

IL TRATTAMENTO DEI RIMBORSI SPESE – LA NORMATIVA IN VIGORE

Il Codice del Terzo settore prevede in via generale che i volontari non possano essere retribuiti, ma disciplina la possibilità di concedere rimborsi spese solo per i costi effettivamente sostenuti e certificati.

Il Codice del Terzo settore opera una evidente separazione tra i lavoratori retribuiti e coloro che svolgono le attività di volontariato, evidenziando l’incompatibilità con la figura del volontario.

Per far sì che la prestazione del volontario non venga qualificata come lavoro subordinato è bene precisare che esistono due criteri fondamentali che distinguono le due figure: la spontaneità e la gratuità. In merito sono intervenute due recenti sentenze della Corte di Appello di Roma (n. 1820/2020 e la n.3209/2021).

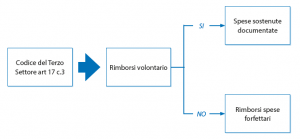

Infatti, l’art. 17 c.3 del Codice del Terzo Settore (D.Lgs. 3 luglio 2017 n.117) recita le testuali parole “l’attività del volontario non può essere retribuita in alcun modo nemmeno dal beneficiario. Al volontario possono essere rimborsate, dall’ente del terzo settore tramite il quale svolge l’attività, soltanto le spese effettivamente sostenute e documentate per l’attività prestata, entro limiti massimi e alle condizioni praticamente stabilite dall’ente medesimo. Sono in ogni caso vietati rimborsi spese di tipo forfettario”.

L’articolo citato del Cts ha l’obiettivo, secondo la scrivente, di assicurare che i rimborsi spese non celino l’erogazione di compensi, o meglio, che il rapporto di volontariato non mascheri un rapporto di lavoro subordinato, con evidente vantaggio da entrambi le parti.

NB. La normativa è applicabile per gli Enti del Terzo settore che sono interessati al passaggio nel Registro Unico nazionale del Terzo Settore, quindi parliamo di Onlus, Odv e Aps.

.

I RIMBORSI SPESE DOCUMENTATI

In definitiva, il rimborso delle spese sostenute dal volontario può essere elargito dall’ente non profit a condizione che le spese siano:

- effettivamente sostenute;

- accuratamente documentate;

- inerenti all’attività sociale svolta dall’Ente.

I giustificativi di tutte le spese di cui si chiede il rimborso devono essere presentati all’Ente del Terzo settore in originale ed essere attribuite esclusivamente a spese ascrivibili al soggetto richiedente.

Praticamente, il rimborso delle spese sostenute dal volontario è condizionato dalla prova dell’esistenza di idonea documentazione che dimostri sia che l’onere sia stato effettivamente sostenuto e sia che ci sia inerenza con le attività associative (infatti, nella richiesta di rimborso deve essere esplicitata la natura dei beni e/o dei servizi ricevuti). Infine, dal documento fiscale (fattura, ricevuta, nota, ecc.) è necessario che si evidenzi che destinataria del bene o beneficiaria del servizio è l’ente associativo.

Qualora non fossero osservate tali accortezze da parte degli Enti del non profit, l’Amministrazione finanziaria potrà procedere, in caso di controllo, a recuperare a tassazione l’importo considerandolo a tutti gli effetti un compenso.

.

I RIMBORSI FORFETTARI PER I PICCOLI IMPORTI

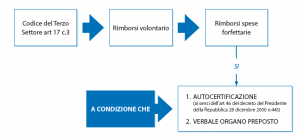

Ma la normativa pur prevedendo che i costi forfettari sostenuti dai volontari per le associazioni del Terzo settore siano esclusi dal rimborso, contempla un’eccezione per quelli di piccoli importi, ovvero fino a 10 euro al giorno e 150 euro al mese, a condizione, però che il volontario esibisca all’associazione un’autocertificazione delle spese, senza dover allegare i documenti giustificativi.

Per poter adottare tale procedura è necessario dapprima che il Consiglio Direttivo o l’assemblea dei soci deliberi su tale decisione e definisca le tipologie di spese e per quali attività di volontariato è ammessa questa modalità di rimborsi.

Come possiamo leggere l’art. 17 c. 4 del Cts prevede che

“…le spese sostenute dal volontario possono essere rimborsate anche a fronte di un’autocertificazione resa ai sensi dell’art. 46 del Decreto del Presidente della Repubblica 28 dicembre 2000 n.445, purché non superino l’importo di 10 euro giornalieri e 150 euro mensili e l’organo sociale competente deliberi sulle tipologie di spese e le attività di volontariato per le quali è ammessa questa modalità di rimborso”.

NB. Le disposizioni relative alle autocertificazioni sostenute dai volontari come previsto dall’art. 17 co. 4 del Cts sono in vigore dal 4 agosto 2017 e già efficaci, in quanto non interessate al funzionamento del Registro unico nazionale del Terzo settore.

Tutta la documentazione prodotta dal volontario andrà conservata tra la documentazione contabile dell’Ente per eventuali controlli da parte degli uffici fiscali.

.

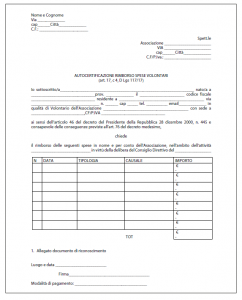

L’AUTOCERTIFICAZIONE RILASCIATA DAI VOLONTARI

L’art. 17 c. 4 del Cts prevede che

“…le spese sostenute dal volontario possono essere rimborsate anche a fronte di un’autocertificazione resa ai sensi dell’art. 46 del Decreto del Presidente della Repubblica 28 dicembre 2000 n.445…”

L’autocertificazione diventa fondamentale per l’accesso al rimborso delle spese sostenute in nome e per conto dell’Ente, pertanto, basterà presentare una dichiarazione sostitutiva (art. 46 del DPR n. 445/2000) per attestare che le spese sono state sostenute nell’ambito di una specifica attività.

.

COME FARE L’AUTOCERTIFICAZIONE DELLE SPESE

La compilazione dell’autocertificazione è alquanto semplice. In pratica, il volontario richiedente il rimborso deve specificare:

- i propri dati anagrafici;

- i dati dell’Ente per il quale ha operato;

- la missione per cui sono state sostenute determinate spese;

- la data di delibera dell’Organo associativo che ha approvato il rimborso di questo tipo di spese;

- il dettaglio delle spese sostenute in nome e per conto dell’Ente e la data di sostenimento delle stesse;

- eventuale codice IBAN della banca o posta su cui l’Ente dovrà effettuare il pagamento.

Considerando quindi l’importanza che assumerà l’autodichiarazione, forniamo di seguito il un facsimile di modello di autocertificazione da utilizzare ai sensi degli artt. 46 del D.P.R. n. 445/2000.

.

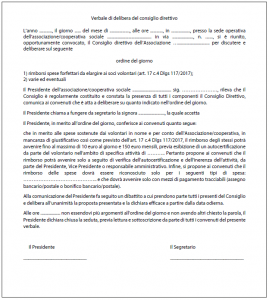

IL VERBALE DELL’ORGANO SOCIALE

Tutti gli Enti del terzo settore possono deliberare, tramite decisione di un organo preposto, che può essere sia del Consiglio Direttivo o dell’Assemblea dei soci, di corrispondere un rimborso spese al volontario che abbia affrontato delle spese o degli esborsi per necessità dovute all’attività associativa in nome e per conto dello stesso.

Il rimborso dovrà sempre essere giustificato da esigenze di gestione dell’associazione, e corrisposto al volontario dietro la consegna di documenti giustificativi di spesa (fatture, scontrini, ecc.). Qualora si tratti di rimborsare piccole somme fino ad euro 10 al giorno o 150 euro mensili, dove il volontario, in occasione di una missione condotta su incarico dell’associazione, è impossibilitato a dimostrare il giustificativo di spesa (es. smarrimento), sarà in tal caso sempre necessaria, per procedere al rimborso, un’apposita deliberazione che descriva la necessità dell’esborso.

Pertanto, la decisione di deliberare un rimborso forfettario per i piccoli importi nei confronti di un volontario, deve essere sempre arruolata da un organo preposto, il quale deve preventivamente:

- definire in maniera specifica il tipo di rimborso in relazione all’attività svolta in nome e per conto dell’associazione;

- stabilirne la necessità;

- specificare le modalità di rimborso.

Senza specifico collegamento con spese, singolarmente individuate ed effettivamente sostenute dai percettori, significa normativamente, che gli esborsi erogati dagli enti del Terso Settore ai propri volontari a titolo di rimborso forfettario non possono essere considerati rimborsi di spese e, quindi, vanno qualificati come compensi soggetti a tassazione.

Pertanto, non è possibile procedere a rimborsi forfettari neppure in presenza di importi esigui, indipendentemente dalle modalità di pagamento utilizzate, perché occorre sempre che le spese siano singolarmente individuate ed effettivamente sostenute dal volontario e soprattutto siano strettamente correlate ad una specifica attività svolta in nome e per conto dell’associazione.

.

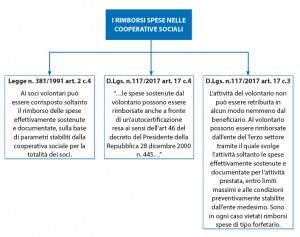

I RIMBORSI SPESE FORFETTARI NELLE COOPERATIVE SOCIALI

In merito all’applicabilità dei rimborsi spese forfettari dei volontari definiti nell’art. 17 c.4 del D.Lgs. n.117/2017 alle cooperative sociali è intervenuto il Ministero del Lavoro con una nota del 22.10.2020 n.109793.

Il problema si è posto, in quanto la Legge n. 381/1991 che disciplina le cooperative sociali all’art. 2, c. 4 ha previsto che ai soci volontari può essere corrisposto soltanto il rimborso delle spese effettivamente sostenute e documentate, sulla base di parametri stabiliti dalla cooperativa sociale per la totalità dei soci.

Infatti, entrambe le Leggi (Legge 381/91 art. 2 c. 4 e il D Lgs. n.117/2017 art. 17 c. 3) disciplinano i rimborsi spese ai volontari, ma rimaneva di dubbia applicazione il c. 4 del D.Lgs. n.117/2017 in merito ai rimborsi forfettari.

La nota del Ministero del Lavoro solleva ogni dubbio, confermando l’applicazione anche alle cooperative sociali dell’articolo 17 comma 4 del D.Lgs. 117/2017.