Soppresso dall’1.7.2022 l’esonero della Fattura Elettronica a favore dei forfetari

A seguito dell’autorizzazione ricevuta dall’UE il Legislatore, con l’art. 18, comma 2, DL n. 36/2022, c.d. “Decreto PNRR 2”, modificando il comma 3 del citato art. 1 ha recentemente disposto la soppressione dall’1.7.2022 dell’esonero dall’obbligo di emissione della fattura elettronica.

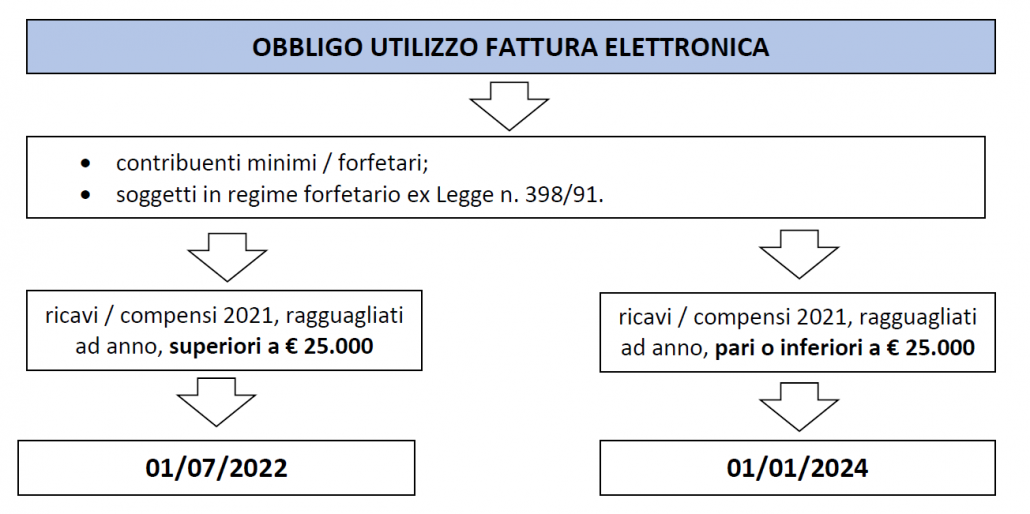

Dalla predetta data sono tenuti all’emissione della fattura in formato elettronico anche:

- i contribuenti minimi / forfetari;

- i soggetti passivi che adottano il regime forfetario ex Legge n. 398/91;

con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000.

NB Le operazioni senza applicazione dell’IVA effettuate dai contribuenti minimi / forfetari sono contraddistinte dal codice natura “N2.2”.

Per i predetti soggetti con ricavi / compensi 2021, ragguagliati ad anno, pari o inferiori a € 25.000 l’obbligo in esame scatterà a partire dall’1.1.2024.

MORATORIA SANZIONI TERZO TRIMESTRE 2022

In base al comma 3 dell’art. 18 in esame è previsto un periodo transitorio dall’1.7.2022 al 30.9.2022 nell’ambito del quale in caso di emissione della fattura elettronica entro il mese successivo a quello di effettuazione dell’operazione non trovano applicazione le sanzioni di cui all’art. 6, comma 2, D.Lgs. n. 471/97 (dal 5% al 10% dei corrispettivi non documentati / non registrati, da € 250 a € 2.000 nel caso in cui la violazione non rileva ai fini della determinazione del reddito).

Di fatto, per i nuovi soggetti obbligati dall’1.7.2022, per il periodo luglio-settembre la fattura, in luogo degli ordinari termini (entro 12 giorni dall’effettuazione dell’operazione, ecc.), può essere emessa entro il mese successivo a quello di effettuazione dell’operazione.

.

FATTURAZIONE ELETTRONICA ED ESTEROMETRO

In base al comma 3-bis del citato art. 1, D.Lgs. n. 127/2015, i soggetti obbligati all’emissione della fattura elettronica sono tenuti all’invio del c.d. “esterometro”.

Nell’ambito del DL n. 146/2021, c.d. “Decreto Fiscale”, il Legislatore ha disposto lo slittamento all’1.7.2022 anziché dall’1.1.2022 del termine di applicazione delle nuove modalità di invio.

Considerato che il citato comma 3-bis richiama i soggetti di cui al comma 3 (obbligati all’emissione della fattura elettronica), a decorrere dall’1.7.2022 i minimi / forfetari, soggetti forfetari ex Legge n. 398/91 con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000 sono tenuti anche all’invio dei dati delle operazioni con / da soggetti non residenti, c.d. “esterometro”.

.

FATTURAZIONE ELETTRONICA E OPERAZIONI CON SAN MARINO

L’art. 12, DL n. 34/2019, c.d. “Decreto Crescita” ha previsto l’estensione dell’obbligo di fatturazione elettronica nei rapporti di scambio tra Italia e San Marino.

In attuazione del citato art. 12, con il DM 21.6.2021, il MEF ha “aggiornato” le disposizioni riguardanti le cessioni di beni effettuate nell’ambito dei rapporti di scambio tra Italia e San Marino, prevedendo che:

- daIl’1.10.2021 al 30.6.2022, la fattura può essere emessa e ricevuta in formato elettronico o cartaceo;

- dall’1.7.2022, la fattura è emessa e accettata in formato elettronico, fatte salve le ipotesi in cui l’emissione della fattura elettronica non è obbligatoria per legge.

A seguito della soppressione dell’esonero dalla fatturazione elettronica, i predetti soggetti (minimi / forfetari, soggetti forfetari ex Legge n. 398/91 con ricavi / compensi 2021, ragguagliati ad anno, superiori a € 25.000) devono adottare la fatturazione elettronica anche nei confronti di operatori di San Marino.

.

DIVIETO EMISSIONE FATTURA ELETTRONICA STS

L’art. 10-bis, DL n. 119/2018 ha introdotto il divieto di emissione della fattura elettronica per i soggetti tenuti all’invio dei dati STS per il 2019.

Tale divieto è stato prorogato per il 2020 e il 2021 ad opera, rispettivamente, del DL n. 124/2019, c.d. “Collegato alla Finanziaria 2019”, e dell’art. 1, comma 1105, Legge n. 178/2020.

Da ultimo l’art. 5, comma 12-quater, DL n. 215/2021 ha esteso tale divieto al 2022. Si rammenta che le disposizioni di cui al citato art. 10-bis “si applicano anche ai soggetti che non sono tenuti all’invio dei dati dal Sistema tessera sanitaria, con riferimento alle fatture relative alle prestazioni sanitarie effettuate nei confronti delle persone fisiche”.

Lascia un Commento

Vuoi partecipare alla discussione?Fornisci il tuo contributo!